Guía 2026: Reduce Tasa de Crédito Automotriz y Ahorra un 15%

Anúncios

Guía Completa 2026: Cómo Reducir tu Tasa de Interés en un Crédito Automotriz Existente y Ahorrar Hasta 15% en el Costo Total del Vehículo

En el panorama financiero actual, donde cada peso cuenta, optimizar tus gastos es crucial. Si tienes un crédito automotriz, es probable que estés pagando una cantidad considerable en intereses. Pero, ¿qué pasaría si te dijéramos que es posible reducir tu tasa de interés en un crédito automotriz existente y, con ello, ahorrar hasta un 15% en el costo total de tu vehículo para el año 2026? Suena ambicioso, pero con la estrategia correcta y un poco de conocimiento, es una meta totalmente alcanzable. Esta guía exhaustiva te brindará todas las herramientas y la información necesaria para lograrlo.

Anúncios

El mercado automotriz y financiero está en constante evolución. Las tasas de interés fluctúan, las ofertas de los bancos y financieras cambian, y tu propia situación económica puede mejorar con el tiempo. Aprovechar estos cambios a tu favor es la clave para desinflar el costo de tu auto y liberar capital para otros objetivos financieros. No te conformes con la tasa que te dieron el día que firmaste el contrato; hay un mundo de oportunidades para mejorarla.

¿Por Qué Deberías Considerar Reducir tu Tasa de Interés Ahora?

La idea de reducir tu tasa de interés en un crédito automotriz no es solo una cuestión de ahorrar dinero, aunque ese es un incentivo poderoso. Se trata de tomar el control de tus finanzas y optimizar tus deudas. Aquí te presentamos algunas razones clave para actuar:

Anúncios

- Ahorro Significativo a Largo Plazo: Incluso una pequeña reducción en la tasa de interés puede traducirse en miles de pesos de ahorro durante la vida del préstamo. Imagina lo que podrías hacer con ese dinero extra.

- Mejora del Flujo de Efectivo Mensual: Al reducir la tasa, tus pagos mensuales también podrían disminuir, liberando una parte de tu presupuesto para otras necesidades o inversiones.

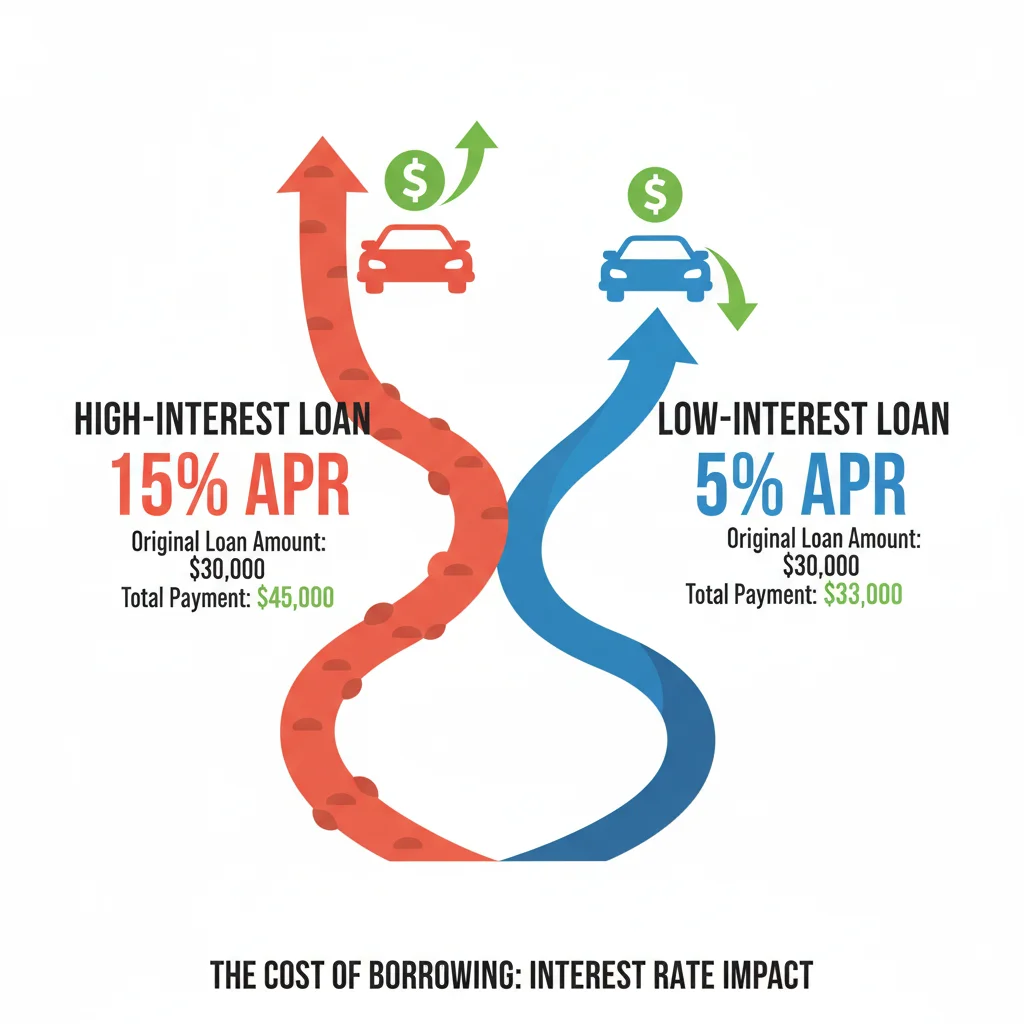

- Reducción del Costo Total del Vehículo: El objetivo principal de esta guía. Un 15% de ahorro en el costo total de un vehículo de $300,000 MXN, por ejemplo, representa $45,000 MXN. ¡Una suma nada despreciable!

- Oportunidad de Pagar Más Rápido: Con un menor pago de intereses, una mayor porción de tu pago mensual se destina directamente al capital, lo que te permite liquidar el préstamo más rápido.

- Mejora de tu Perfil Crediticio: Al manejar tu deuda de manera más eficiente y potencialmente pagar antes, fortaleces tu historial crediticio, lo que te abrirá puertas a mejores condiciones en futuros préstamos.

El año 2026 se perfila como un momento oportuno para revisar tus compromisos financieros. Las condiciones del mercado pueden haber cambiado desde que adquiriste tu vehículo, y es fundamental estar al tanto de las nuevas oportunidades. La clave es ser proactivo y no esperar a que las condiciones mejoren por sí solas.

Entendiendo tu Crédito Automotriz Actual: El Primer Paso

Antes de embarcarte en la misión de reducir tu tasa de interés en un crédito automotriz, es fundamental que comprendas a fondo los términos y condiciones de tu préstamo actual. Este es tu punto de partida. Recopila la siguiente información:

- Tasa de Interés Actual: ¿Es fija o variable? ¿Cuál es el porcentaje exacto?

- Plazo Restante del Préstamo: ¿Cuántos meses o años te quedan por pagar?

- Monto del Capital Restante: ¿Cuánto debes aún del valor original del auto?

- Pago Mensual Actual: ¿Cuánto pagas cada mes?

- Comisiones por Pago Anticipado: Algunos créditos tienen penalizaciones por liquidar el préstamo antes de tiempo o por hacer pagos extra. Asegúrate de conocer si tu contrato las incluye.

- Tipo de Interés (Simple o Compuesto): La mayoría de los créditos automotrices usan interés simple, pero es bueno confirmarlo.

- Historial de Pagos: ¿Has realizado todos tus pagos a tiempo? Un buen historial es tu mejor carta de presentación.

Revisa tu contrato original o contacta a tu institución financiera para obtener estos detalles. Tener esta información a la mano te permitirá evaluar mejor tus opciones y negociar de manera más efectiva. Sin una comprensión clara de tu situación actual, cualquier estrategia para reducir tu tasa de interés en un crédito automotriz será menos efectiva.

Estrategias Clave para Reducir tu Tasa de Interés en un Crédito Automotriz

Ahora que conoces tu punto de partida, es momento de explorar las estrategias más efectivas para reducir tu tasa de interés en un crédito automotriz. No todas las opciones son para todos, por lo que es importante evaluar cuál se adapta mejor a tu situación.

1. Refinanciamiento del Crédito Automotriz

El refinanciamiento es, sin duda, la estrategia más común y efectiva para reducir tu tasa de interés en un crédito automotriz. Consiste en obtener un nuevo préstamo con mejores condiciones (generalmente una tasa de interés más baja) para pagar tu crédito actual. Es como un “borrón y cuenta nueva” con ventajas.

¿Cuándo es un Buen Momento para Refinanciar?

- Mejora de tu Historial Crediticio: Si tu score de crédito ha mejorado significativamente desde que obtuviste el préstamo original, eres un candidato ideal para una mejor tasa.

- Baja de las Tasas de Interés en el Mercado: Si las tasas de interés generales han disminuido desde que contrataste tu préstamo, es probable que puedas encontrar una oferta más atractiva.

- Cambio en tu Situación Financiera: Si tus ingresos han aumentado o tu relación deuda-ingreso ha mejorado, los prestamistas te verán con mejores ojos.

- Cuando tu Tasa Actual es Demasiado Alta: Si sientes que estás pagando una tasa excesiva, es momento de buscar alternativas.

Pasos para Refinanciar:

- Investiga y Compara Ofertas: No te quedes con la primera opción. Contacta a bancos, uniones de crédito y prestamistas en línea. Pide cotizaciones y compara tasas, plazos y comisiones. Utiliza comparadores en línea para agilizar este proceso.

- Prepara tu Documentación: Necesitarás identificación oficial, comprobante de domicilio, comprobantes de ingresos (recibos de nómina, estados de cuenta bancarios), y la información de tu crédito automotriz actual.

- Verifica tu Historial Crediticio: Asegúrate de que no haya errores en tu reporte de crédito. Un buen score es crucial.

- Solicita el Refinanciamiento: Una vez que encuentres la mejor oferta, presenta tu solicitud. El nuevo prestamista se encargará de pagar tu préstamo anterior.

- Lee la Letra Pequeña: Antes de firmar, asegúrate de entender todos los términos del nuevo contrato, incluyendo cualquier comisión por apertura o cargos ocultos.

2. Negociar Directamente con tu Prestamista Actual

Aunque el refinanciamiento es poderoso, a veces no es la única vía. Tu prestamista actual podría estar dispuesto a reducir tu tasa de interés en un crédito automotriz para retenerte como cliente, especialmente si tienes un excelente historial de pagos y tu situación financiera ha mejorado.

¿Cómo Negociar?

- Prepara tu Argumento: Ten a la mano tu historial de pagos impecable, cualquier mejora en tu score crediticio y ofertas de refinanciamiento de otros bancos. Esto te dará poder de negociación.

- Contacta al Departamento Adecuado: No hables con cualquier representante. Pregunta por el departamento de retención de clientes o un gerente de préstamos.

- Sé Firme, pero Cortés: Explica tu situación y tu deseo de obtener una mejor tasa. Menciona que estás explorando opciones de refinanciamiento con otras instituciones.

- Pregunta por Programas Especiales: Algunos bancos tienen programas para clientes leales o aquellos que han mejorado su perfil de riesgo.

- Considera un Plazo Más Corto: Si tu objetivo es reducir el interés total, podrías negociar una tasa más baja a cambio de un plazo de pago más corto, si tu presupuesto lo permite. Esto aumentaría tu pago mensual, pero reduciría drásticamente el interés total.

Recuerda, tu prestamista no quiere perderte. Si les presentas un caso sólido y demuestras que tienes otras opciones, es muy probable que consideren ajustar tu tasa para mantenerte. Esta es una excelente manera de reducir tu tasa de interés en un crédito automotriz sin pasar por todo el proceso de un nuevo préstamo.

3. Realizar Pagos Adicionales o Pagos Grandes al Capital

Aunque esto no reduce directamente la tasa de interés nominal de tu préstamo, sí reduce el interés total que pagarás a lo largo de la vida del crédito. Al realizar pagos adicionales directamente al capital, disminuyes el monto sobre el cual se calculan los intereses.

Beneficios:

- Menos Intereses Pagados: Cada peso extra que pagues al capital reduce la base de cálculo de intereses futuros.

- Acortamiento del Plazo del Préstamo: Al reducir el capital más rápido, terminas de pagar el auto en menos tiempo.

- Flexibilidad: Puedes hacer estos pagos cuando tengas dinero extra, como un bono, un aguinaldo o un reembolso de impuestos.

Consideraciones:

- Verifica Penalizaciones: Asegúrate de que tu contrato no tenga penalizaciones por pagos anticipados.

- Especifica el Pago al Capital: Al hacer un pago extra, asegúrate de indicar claramente a tu prestamista que el monto adicional debe aplicarse directamente al capital, no como un adelanto del próximo pago.

4. Mejorar tu Historial y Score Crediticio

Tu score crediticio es un factor determinante en la tasa de interés que te ofrecen. Si tu score ha mejorado desde que obtuviste el préstamo original, tienes una gran ventaja. Si no, trabajar en mejorarlo es una inversión que rinde frutos.

Cómo Mejorar tu Score:

- Paga a Tiempo Siempre: La puntualidad en los pagos es el factor más importante.

- Reduce Otras Deudas: Disminuir tu relación deuda-ingreso mejora tu perfil.

- Evita Nuevas Solicitudes de Crédito: Cada consulta de crédito puede impactar temporalmente tu score.

- Revisa tu Reporte de Crédito: Asegúrate de que no haya errores que te estén afectando.

Un score crediticio más alto te posiciona como un prestatario de menor riesgo, lo que se traduce en mejores ofertas y una mayor probabilidad de reducir tu tasa de interés en un crédito automotriz.

Cálculo del Ahorro Potencial: ¿Cómo Alcanzar el 15%?

Para visualizar el ahorro de hasta un 15% en el costo total de tu vehículo, es esencial entender cómo se calculan estos ahorros. Utilicemos un ejemplo práctico:

Imagina que tienes un crédito automotriz con las siguientes características:

- Precio Original del Vehículo: $300,000 MXN

- Enganche: $60,000 MXN

- Monto del Préstamo Original: $240,000 MXN

- Tasa de Interés Original: 12% anual

- Plazo Original: 60 meses (5 años)

- Pago Mensual Aproximado: $5,338 MXN

- Intereses Totales Pagados al Final (sin reducción): Aproximadamente $80,280 MXN

- Costo Total del Vehículo (Enganche + Capital + Intereses): $60,000 + $240,000 + $80,280 = $380,280 MXN

Ahora, supongamos que logras reducir tu tasa de interés en un crédito automotriz del 12% al 8% mediante refinanciamiento o negociación, y mantienes el plazo restante de tu préstamo en 48 meses (si ya llevas un año pagando el original).

- Monto del Capital Restante: Supongamos que después de un año, tu capital restante es de aproximadamente $200,000 MXN.

- Nueva Tasa de Interés: 8% anual

- Plazo Restante: 48 meses

- Nuevo Pago Mensual Aproximado: $4,883 MXN

- Intereses Totales Pagados con la Nueva Tasa: Aproximadamente $34,384 MXN (solo sobre el capital restante y el nuevo plazo)

Cálculo del Ahorro:

Para calcular el ahorro total en el costo del vehículo, debemos comparar el costo total original con el costo total después de la reducción de tasa.

- Costo Total Original del Vehículo: $380,280 MXN

- Intereses ya Pagados (primer año): Aproximadamente $20,000 MXN (parte de los $80,280 MXN originales)

- Capital Pagado (primer año): Aproximadamente $40,000 MXN

- Costo Total con Tasa Reducida: Enganche ($60,000) + Capital Pagado ($40,000) + Intereses Pagados (primer año, $20,000) + Capital Restante ($200,000) + Intereses con Nueva Tasa ($34,384) = $354,384 MXN

- Ahorro Total: $380,280 MXN (original) – $354,384 MXN (con nueva tasa) = $25,896 MXN

Porcentaje de Ahorro:

($25,896 MXN / $380,280 MXN) * 100 = 6.8% de ahorro.

Este es un ahorro significativo. Pero, ¿cómo llegar al 15%?

El 15% de ahorro se logra combinando una reducción de tasa agresiva con pagos adicionales al capital. Si en el ejemplo anterior, además de reducir la tasa al 8%, realizas pagos extra que te permitan liquidar el préstamo en 36 meses en lugar de 48, el ahorro se dispara.

- Monto del Capital Restante: $200,000 MXN

- Nueva Tasa de Interés: 8% anual

- Nuevo Plazo: 36 meses (3 años)

- Nuevo Pago Mensual Aproximado: $6,267 MXN (más alto, pero por menos tiempo)

- Intereses Totales Pagados con la Nueva Tasa y Plazo Corto: Aproximadamente $25,612 MXN

Cálculo del Ahorro con Pagos Adicionales:

- Costo Total con Tasa Reducida y Plazo Corto: Enganche ($60,000) + Capital Pagado ($40,000) + Intereses Pagados (primer año, $20,000) + Capital Restante ($200,000) + Intereses con Nueva Tasa y Plazo Corto ($25,612) = $345,612 MXN

- Ahorro Total: $380,280 MXN (original) – $345,612 MXN (con nueva tasa y plazo corto) = $34,668 MXN

Porcentaje de Ahorro:

($34,668 MXN / $380,280 MXN) * 100 = 9.1% de ahorro.

Para alcanzar el 15% o más, necesitarías una combinación aún más favorable:

- Una reducción de tasa más agresiva (por ejemplo, de 12% a 6% o 7%).

- Un plazo de pago significativamente más corto, logrando que una mayor parte de tus pagos vaya a capital.

- Un monto de capital inicial del préstamo más alto, donde el impacto de la reducción de tasa es mayor.

- Haber pagado una porción menor de intereses en el inicio del préstamo, lo que significa que el grueso de los intereses aún está por pagarse y puede ser impactado.

- Considerar el ahorro en seguros adicionales que a veces se vinculan a la tasa de interés.

El punto es que, al combinar estas estrategias, el ahorro potencial es real y sustancial. La meta de reducir tu tasa de interés en un crédito automotriz y ahorrar un 15% es un objetivo alcanzable con una planificación adecuada y ejecución.

Factores a Considerar Antes de Actuar

Antes de tomar cualquier decisión para reducir tu tasa de interés en un crédito automotriz, ten en cuenta los siguientes puntos:

- Comisiones y Gastos: Un nuevo préstamo o refinanciamiento puede implicar comisiones de apertura, gastos administrativos o de investigación crediticia. Asegúrate de que estos costos no superen el ahorro potencial.

- Impacto en tu Historial Crediticio: Cada solicitud de crédito genera una consulta en tu buró. Si haces muchas en poco tiempo, podría afectar temporalmente tu score. Sin embargo, las consultas para créditos automotrices dentro de un período corto (generalmente 14 a 45 días) a menudo se agrupan y cuentan como una sola.

- La Penalización por Pago Anticipado: Reitera la importancia de verificar si tu contrato actual tiene esta cláusula. Si la tiene y es muy alta, podría anular el beneficio de refinanciar.

- Valor Actual del Vehículo: Si tu auto se ha devaluado significativamente y debes más de lo que vale (préstamo bajo el agua), refinanciar puede ser más complicado, ya que los prestamistas prefieren no financiar más del valor del activo. Sin embargo, no es imposible y algunas opciones aún pueden existir.

- Tu Capacidad de Pago: Si bien reducir la tasa puede bajar tu pago mensual, si decides acortar el plazo, tu pago mensual podría aumentar. Asegúrate de que el nuevo pago sea cómodo para tu presupuesto.

Consejos Adicionales para Maximizar tu Ahorro

- Mantén un Excelente Historial de Pagos: Es el pilar de cualquier estrategia de ahorro en créditos.

- Monitorea Regularmente tu Reporte de Crédito: Detecta errores y entiende tu situación.

- No Te Quedes con la Primera Oferta: Siempre compara al menos 3 a 5 opciones de diferentes prestamistas.

- Considera Pagos Quincenales: Si tu presupuesto lo permite, cambiar a pagos quincenales (en lugar de mensuales) puede ayudarte a realizar un pago extra al año sin sentir la carga, reduciendo el capital más rápido y, por ende, los intereses totales.

- Automatiza tus Pagos: Esto asegura que nunca te atrases y te ayuda a mantener un buen historial crediticio.

- Asesoría Financiera: Si te sientes abrumado, considera buscar la ayuda de un asesor financiero. Ellos pueden ofrecerte una perspectiva personalizada y ayudarte a navegar por las opciones.

El Futuro de tus Finanzas Automotrices en 2026 y Más Allá

La capacidad de reducir tu tasa de interés en un crédito automotriz no solo impacta tu bolsillo hoy, sino que sienta las bases para una salud financiera más sólida en el futuro. Al liberar capital y reducir tus deudas, abres la puerta a otras oportunidades de inversión, ahorro para emergencias o incluso la adquisición de una vivienda.

El año 2026 y los años venideros traerán consigo nuevas dinámicas económicas. Estar informado, ser proactivo y tomar decisiones financieras inteligentes te permitirá adaptarte y prosperar. No subestimes el poder de un pequeño cambio en tu tasa de interés; los efectos acumulados pueden ser sorprendentes.

Recuerda que tu vehículo es un activo que te brinda movilidad y comodidad, pero su financiamiento no debe ser una carga excesiva. Tomar las riendas de tu crédito automotriz es un paso fundamental hacia la libertad financiera.

Conclusión: Toma el Control de tu Crédito Automotriz

Reducir tu tasa de interés en un crédito automotriz existente y ahorrar hasta un 15% en el costo total de tu vehículo para 2026 es una meta ambiciosa pero completamente factible. Requiere investigación, negociación y una comprensión clara de tus finanzas.

Desde el refinanciamiento hasta la negociación directa con tu prestamista o la implementación de pagos adicionales al capital, tienes varias herramientas a tu disposición. Lo más importante es empezar, investigar tus opciones y no tener miedo de buscar mejores condiciones.

Al aplicar las estrategias descritas en esta guía, no solo reducirás tu carga financiera, sino que también fortalecerás tu educación y disciplina financiera. ¡Es el momento de tomar el control de tu crédito automotriz y hacer que tu dinero trabaje más inteligentemente para ti!

Preguntas Frecuentes (FAQs)

1. ¿Cuánto tiempo debo esperar para refinanciar mi crédito automotriz?

Idealmente, espera al menos 6 a 12 meses después de obtener el préstamo original. Esto te da tiempo para establecer un buen historial de pagos y para que tu score crediticio pueda mejorar. Además, el valor de tu auto se habrá estabilizado un poco.

2. ¿Qué documentos necesito para refinanciar un crédito automotriz?

Generalmente, necesitarás identificación oficial, comprobante de domicilio, comprobantes de ingresos (recibos de nómina, estados de cuenta bancarios), la tarjeta de circulación de tu vehículo, y los detalles de tu préstamo actual (estado de cuenta, número de contrato).

3. ¿Refinanciar afectará mi score crediticio?

Sí, solicitar un refinanciamiento implica una consulta de crédito “dura” que puede reducir temporalmente tu score por unos pocos puntos. Sin embargo, los beneficios de una tasa más baja y un historial de pagos mejorado a largo plazo suelen superar este impacto inicial. Además, múltiples solicitudes dentro de un corto período para el mismo tipo de crédito a menudo se cuentan como una sola consulta.

4. ¿Puedo refinanciar si tengo un historial crediticio no tan bueno?

Es más difícil, pero no imposible. Si tu historial ha mejorado desde que obtuviste el préstamo original, podrías calificar para una mejor tasa. Si no, enfócate en mejorar tu score antes de refinanciar, o busca prestamistas especializados en perfiles de crédito más amplios, aunque sus tasas podrían ser más altas.

5. ¿Qué significa estar “bajo el agua” con mi auto?

Significa que debes más dinero por tu auto de lo que este vale en el mercado. Esto puede dificultar el refinanciamiento, ya que los prestamistas prefieren no financiar más del valor de mercado del vehículo. Si estás en esta situación, considera hacer pagos adicionales al capital para reducir la brecha antes de intentar refinanciar.

6. ¿Hay alguna penalización por pagar mi crédito automotriz antes de tiempo?

Algunos contratos de crédito tienen cláusulas de penalización por pago anticipado. Es crucial revisar tu contrato actual para verificar si aplica en tu caso. Si la penalización es muy alta, podría anular los beneficios de refinanciar o hacer pagos extra significativos.

7. ¿Cómo puedo saber si las tasas de interés en el mercado han bajado?

Puedes consultar los sitios web de los principales bancos y financieras, utilizar comparadores de crédito en línea o leer noticias económicas que informen sobre las tendencias de las tasas de interés en México. Generalmente, cuando el Banco de México ajusta su tasa de referencia, impacta las tasas de los créditos al consumo.