Cofinanciamiento INFONAVIT 2026: Amplía tu Crédito Hipotecario en México

Anúncios

La búsqueda de la casa ideal es una aspiración compartida por millones de familias mexicanas. Sin embargo, el acceso a una vivienda digna y adecuada a las necesidades familiares a menudo se ve limitado por la capacidad de crédito. Afortunadamente, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) ha evolucionado constantemente para ofrecer soluciones innovadoras que faciliten este anhelo. En este contexto, el cofinanciamiento INFONAVIT 2026 se perfila como una de las herramientas más prometedoras, permitiendo a los derechohabientes combinar su crédito INFONAVIT con el de una institución bancaria para ampliar significativamente su monto y, con ello, sus opciones de vivienda.

Anúncios

Las novedades en los programas de cofinanciamiento para 2026 son particularmente relevantes, ya que buscan optimizar la experiencia del usuario y maximizar el beneficio para el trabajador. La posibilidad de incrementar el monto del crédito hasta en un 30% representa un cambio sustancial que puede marcar la diferencia entre adquirir una vivienda que cumpla con los requisitos mínimos y una que realmente se adapte al estilo de vida y proyecciones futuras de la familia. Este artículo se adentrará en los detalles de estas oportunidades, explorando cómo funcionan, quiénes pueden acceder a ellas y cuáles son los pasos clave para aprovechar al máximo el cofinanciamiento INFONAVIT 2026.

¿Qué es el Cofinanciamiento INFONAVIT y por qué es Crucial en 2026?

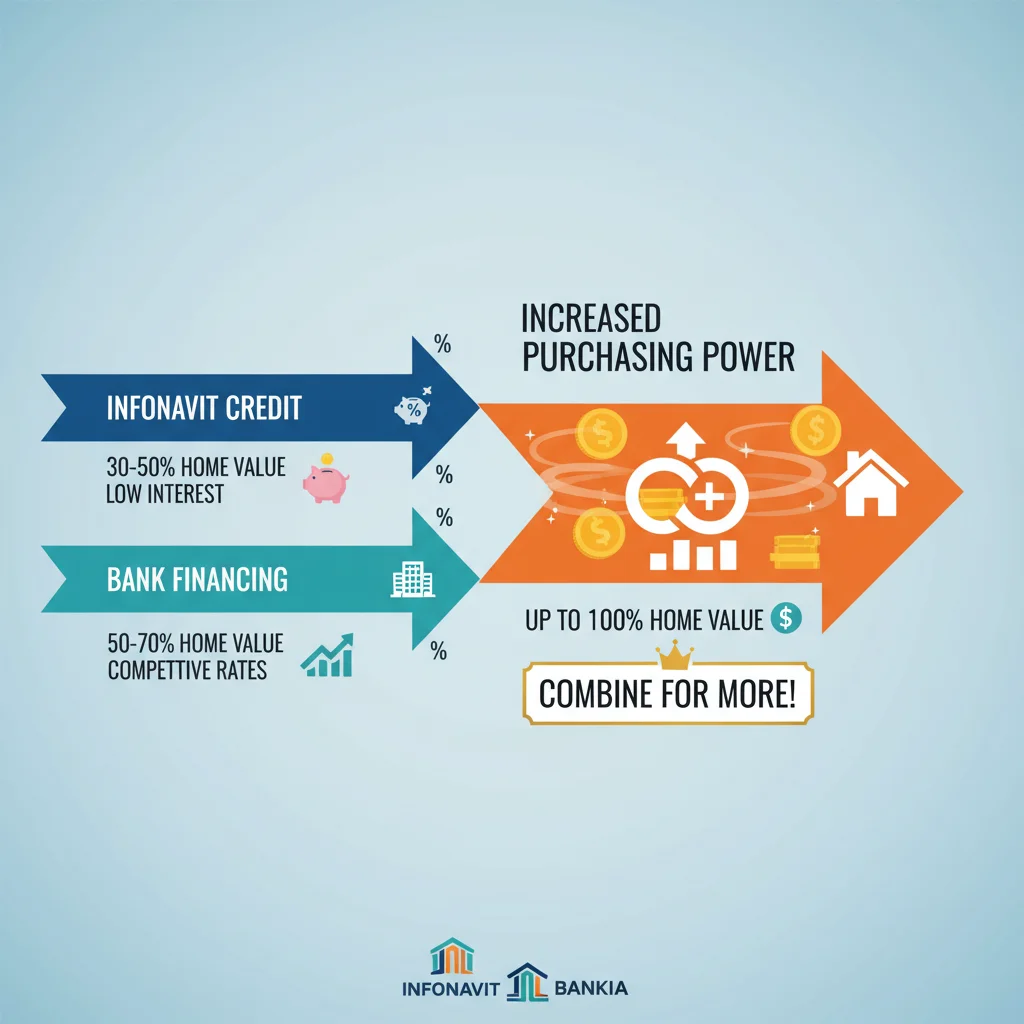

El cofinanciamiento INFONAVIT es un esquema que permite a los trabajadores mexicanos unir su crédito otorgado por el INFONAVIT con un crédito hipotecario tradicional de una entidad bancaria. Esta fusión de recursos tiene un objetivo claro: aumentar el poder adquisitivo del derechohabiente, permitiéndole acceder a viviendas de mayor valor o ubicadas en zonas más deseables que, con un solo crédito, serían inalcanzables. Históricamente, el INFONAVIT ha sido un pilar fundamental en la política de vivienda de México, pero sus créditos, aunque accesibles, a veces no cubren el total del costo de una propiedad deseada, especialmente en mercados inmobiliarios dinámicos y con alta demanda.

Anúncios

Para 2026, el cofinanciamiento INFONAVIT 2026 se presenta como una estrategia aún más robusta y flexible. Las reformas y ajustes previstos buscan no solo simplificar los trámites, sino también hacer que las condiciones sean más atractivas para los solicitantes. La principal ventaja, como ya se mencionó, es la capacidad de ampliar el monto del crédito, lo que se traduce directamente en más y mejores opciones de vivienda. Este mecanismo es crucial porque aborda una de las principales barreras para la compra de vivienda: la insuficiencia del monto de crédito individual. Al combinar las fortalezas de dos instituciones financieras, se crea un producto más potente y adaptado a las realidades económicas actuales de los trabajadores.

Además, el cofinanciamiento fomenta la participación de la banca privada en el mercado de vivienda social, lo que genera una mayor competencia y, potencialmente, mejores tasas de interés y condiciones para los créditos bancarios complementarios. Esto no solo beneficia al trabajador, sino que también dinamiza el sector inmobiliario en general. Comprender a fondo cómo funciona este esquema y cuáles son sus beneficios es el primer paso para aquellos que buscan hacer realidad el sueño de la casa propia en los próximos años.

Beneficios Clave del Cofinanciamiento INFONAVIT en 2026: Un Aumento del 30% en tu Poder Adquisitivo

El principal atractivo del cofinanciamiento INFONAVIT 2026 reside en su capacidad para catapultar el monto de crédito disponible para el trabajador. Tradicionalmente, el crédito INFONAVIT se basa en factores como el salario, la edad y la antigüedad laboral. Si bien estos créditos son valiosos, pueden no ser suficientes para cubrir el costo total de una vivienda que cumpla con todas las expectativas del derechohabiente. Aquí es donde el cofinanciamiento brilla, al permitir un incremento significativo en el poder adquisitivo.

La promesa de ampliar el monto del crédito hasta en un 30% no es un detalle menor. Imagina que tu crédito INFONAVIT te otorga 1 millón de pesos. Con un esquema de cofinanciamiento optimizado, podrías acceder a una vivienda de hasta 1.3 millones de pesos, una diferencia que puede significar una recámara adicional, un mejor acabado, una ubicación más céntrica o un terreno más grande. Este aumento se logra al sumar el monto aprobado por el INFONAVIT a la cantidad que el banco esté dispuesto a prestar, basándose en la capacidad de pago del solicitante y las condiciones del mercado.

Más allá del incremento monetario, el cofinanciamiento ofrece otros beneficios importantes:

- Acceso a Mejores Viviendas: Con un mayor presupuesto, los derechohabientes pueden optar por propiedades con mejores características, en zonas de mayor plusvalía o con infraestructura urbana más completa.

- Diversificación de Opciones: No te limitas a las viviendas que se ajustan estrictamente al monto de tu crédito INFONAVIT. Se abre un abanico más amplio de propiedades en el mercado.

- Tasas de Interés Competitivas: Al involucrar a la banca privada, se puede acceder a tasas de interés y condiciones de pago que, en algunos casos, pueden ser más favorables que las de un crédito individual.

- Mayor Flexibilidad: Los bancos suelen ofrecer diferentes plazos y tipos de crédito, lo que permite al solicitante elegir la opción que mejor se adapte a su situación financiera.

- Uso Óptimo de los Recursos: Permite aprovechar al máximo los ahorros acumulados en la Subcuenta de Vivienda sin descapitalizarse por completo, ya que el crédito bancario complementa el monto principal.

Este aumento del 30% no es solo un número; es una puerta a una mejor calidad de vida y a la posibilidad de construir un patrimonio más sólido para el futuro. Por ello, entender cómo maximizar el cofinanciamiento INFONAVIT 2026 es esencial para cualquier trabajador.

Modalidades de Cofinanciamiento INFONAVIT: ¿Cómo Combinar tu Crédito?

El INFONAVIT ha diseñado diversas modalidades para facilitar el cofinanciamiento, adaptándose a las necesidades y perfiles de los trabajadores. Para 2026, aunque se esperan optimizaciones, las bases de estas modalidades se mantendrán, siendo crucial conocerlas para elegir la opción más adecuada.

1. Crédito INFONAVIT + Crédito Bancario (Cofinavit)

Esta es la modalidad más conocida y la que permite la ampliación del monto del crédito. Bajo el esquema Cofinavit, el INFONAVIT otorga un monto de crédito basado en el salario y puntos del trabajador (un monto menor al que otorgaría si fuera un crédito 100% INFONAVIT), y una institución bancaria (o Sofol) otorga el crédito complementario. Ambos créditos se suman para conformar el monto total de la hipoteca. La ventaja es que el crédito INFONAVIT se paga a través de descuentos vía nómina, mientras que el crédito bancario se paga directamente al banco.

Para este esquema, el INFONAVIT utiliza el saldo de la Subcuenta de Vivienda como garantía en caso de desempleo, lo que brinda una capa adicional de seguridad para el banco. Es fundamental que el trabajador cumpla con los requisitos tanto del INFONAVIT (puntos, relación laboral vigente, etc.) como del banco (historial crediticio, capacidad de pago, etc.).

2. INFONAVIT Total

Aunque no es un cofinanciamiento en el sentido estricto de combinar dos créditos activos, INFONAVIT Total es una opción donde el INFONAVIT funge como intermediario para que el derechohabiente obtenga un crédito de una entidad financiera (banco o Sofol), utilizando su saldo de la Subcuenta de Vivienda como garantía y para amortizar parte del crédito. La diferencia principal es que el crédito es otorgado en su totalidad por la entidad financiera, y el INFONAVIT solo administra la Subcuenta de Vivienda.

Esta modalidad está pensada para trabajadores con ingresos más elevados que buscan montos de crédito mayores y que cumplen con los criterios de las instituciones bancarias. Para 2026, se espera que este esquema también se beneficie de la mayor flexibilidad y mejores condiciones que se buscan promover en el mercado hipotecario.

3. Unamos Créditos INFONAVIT

Esta modalidad permite a dos personas (sin necesidad de tener un vínculo matrimonial) unir sus créditos INFONAVIT para obtener un monto mayor y adquirir una vivienda. Si bien no involucra directamente a un banco en el sentido de un crédito complementario, es una forma de cofinanciamiento entre derechohabientes. La combinación de esta opción con un crédito bancario (es decir, que dos personas unan sus créditos INFONAVIT y luego además añadan un crédito bancario) podría ser una posibilidad a explorar o que se potencie en 2026, ofreciendo un poder adquisitivo aún mayor.

La elección de la modalidad dependerá de la situación particular de cada trabajador, su nivel de ingresos, su historial crediticio y el monto de crédito que necesite. Es crucial investigar y comparar las opciones disponibles con diferentes bancos, ya que las condiciones pueden variar significativamente de una institución a otra.

Requisitos y Pasos para Acceder al Cofinanciamiento INFONAVIT en 2026

Acceder al cofinanciamiento INFONAVIT 2026 requiere cumplir con una serie de requisitos y seguir un proceso estructurado. Si bien los detalles específicos pueden variar ligeramente con las actualizaciones de 2026, los fundamentos se mantienen. Aquí te presentamos una guía general:

Requisitos del INFONAVIT:

- Puntos INFONAVIT: Es indispensable contar con al menos 1080 puntos INFONAVIT. Estos puntos se acumulan con la relación laboral formal y las aportaciones bimestrales que realiza el empleador.

- Relación Laboral Vigente: Al momento de la solicitud, el trabajador debe tener una relación laboral activa y estar cotizando al INFONAVIT.

- Curso ‘Saber más para decidir mejor’: Completar este curso en línea que ofrece el INFONAVIT es un requisito fundamental para todos los créditos.

- Precalificación: Realizar la precalificación en el portal de INFONAVIT para conocer el monto aproximado de crédito al que se tiene acceso y si se cumplen los puntos requeridos.

- Sin Créditos Anteriores Vigentes: No tener un crédito INFONAVIT activo al momento de la solicitud.

Requisitos del Banco (Crédito Complementario):

Aquí es donde la capacidad de pago y el historial crediticio son evaluados a fondo.

- Historial Crediticio Positivo: Los bancos revisarán el Buró de Crédito y Círculo de Crédito para evaluar el comportamiento crediticio del solicitante. Es crucial tener un buen historial, sin adeudos o con pagos puntuales.

- Capacidad de Pago: El banco evaluará los ingresos mensuales del solicitante para determinar si puede hacer frente a las mensualidades del crédito bancario. Generalmente, la mensualidad del crédito hipotecario no debe exceder un porcentaje de los ingresos netos (usualmente entre el 30% y 40%).

- Estabilidad Laboral: Aunque ya se evalúa por el INFONAVIT, los bancos también considerarán la antigüedad en el empleo actual y la estabilidad laboral.

- Edad: La edad del solicitante influirá en el plazo máximo del crédito, ya que la suma de la edad más el plazo no debe exceder los 65 o 70 años, dependiendo del banco.

- Documentación: Identificación oficial, comprobantes de ingresos (recibos de nómina, estados de cuenta), comprobante de domicilio, solicitud de crédito, entre otros.

Pasos para Solicitar el Cofinanciamiento:

- Precalifícate en INFONAVIT: Ingresa a ‘Mi Cuenta INFONAVIT’ y verifica tus puntos y el monto de crédito que te corresponde. Aquí también podrás elegir la opción de Cofinavit.

- Compara Bancos: Una vez que conozcas tu monto INFONAVIT, acude a diferentes instituciones bancarias para cotizar el crédito complementario. Compara tasas de interés, comisiones, CAT (Costo Anual Total) y plazos.

- Reúne la Documentación: Prepara todos los documentos solicitados tanto por el INFONAVIT como por el banco.

- Solicita el Crédito Bancario: El banco evaluará tu perfil y capacidad de pago para determinar el monto que puede prestarte.

- Integración del Expediente: Una vez aprobado el crédito bancario, se integrará un expediente con la documentación de ambos créditos.

- Avalúo de la Vivienda: La vivienda que deseas adquirir deberá pasar por un proceso de avalúo para determinar su valor comercial.

- Firma de Escrituras: Finalmente, se procederá a la firma de las escrituras ante notario público, donde se formalizará la adquisición de la propiedad y los créditos hipotecarios.

Es fundamental contar con asesoría especializada durante todo el proceso. Un buen asesor hipotecario puede guiarte a través de los trámites y ayudarte a encontrar las mejores condiciones para tu cofinanciamiento INFONAVIT 2026.

Novedades y Expectativas del Cofinanciamiento INFONAVIT en 2026

El INFONAVIT se mantiene en constante evolución, y 2026 no será la excepción. Se esperan diversas novedades y ajustes en los programas de cofinanciamiento que buscan hacerlo aún más accesible y beneficioso para los trabajadores. Aunque los detalles específicos se irán revelando conforme se acerque la fecha, algunas tendencias y expectativas ya se vislumbran:

Simplificación de Trámites:

Una de las prioridades del INFONAVIT ha sido la digitalización y simplificación de procesos. Para 2026, se espera que la solicitud de cofinanciamiento INFONAVIT 2026 sea más ágil y menos burocrática. Esto podría incluir la integración de plataformas digitales que permitan a los derechohabientes realizar más trámites en línea, desde la precalificación hasta la integración de algunos documentos.

Mayor Flexibilidad en Requisitos Bancarios:

Con el objetivo de aumentar la participación en el cofinanciamiento, es posible que se exploren mecanismos para que los bancos ajusten sus criterios de evaluación, sin comprometer la solidez financiera. Esto podría traducirse en opciones para trabajadores con historiales crediticios menos perfectos o con ingresos que fluctúen, siempre y cuando demuestren capacidad de pago.

Ampliación de Convenios con Instituciones Financieras:

El INFONAVIT buscará fortalecer y ampliar sus alianzas con un mayor número de bancos y Sofoles, lo que generaría una mayor competencia y, en consecuencia, mejores condiciones crediticias para los derechohabientes. Más opciones significan mayor probabilidad de encontrar un crédito que se ajuste a las necesidades individuales.

Enfoque en Sostenibilidad y Eficiencia Energética:

Una tendencia creciente en el sector hipotecario es la promoción de viviendas sostenibles. Es probable que los programas de cofinanciamiento en 2026 incluyan incentivos o condiciones preferenciales para la adquisición de viviendas con certificaciones de eficiencia energética o que incorporen tecnologías amigables con el medio ambiente. Esto no solo beneficia al planeta, sino también al propietario, al reducir los costos de servicios.

Asesoría y Educación Financiera Mejoradas:

Para asegurar que los trabajadores tomen decisiones informadas, el INFONAVIT podría reforzar sus programas de asesoría y educación financiera. Esto es crucial para que los derechohabientes comprendan a cabalidad las implicaciones de un crédito cofinanciado y elijan la mejor opción para su situación.

Estas novedades buscan hacer del cofinanciamiento INFONAVIT 2026 una herramienta aún más potente y accesible, reafirmando el compromiso de la institución con el derecho a la vivienda de los trabajadores mexicanos. Mantenerse informado a través de los canales oficiales del INFONAVIT y de asesores certificados será clave para aprovechar estas oportunidades.

Consejos para Maximizar tu Cofinanciamiento INFONAVIT en 2026

Aprovechar al máximo el cofinanciamiento INFONAVIT 2026 no es solo cuestión de cumplir requisitos, sino de estrategia y planificación. Aquí te ofrecemos algunos consejos clave para optimizar tu experiencia y obtener las mejores condiciones:

1. Mejora tu Historial Crediticio:

Antes de siquiera pensar en solicitar un cofinanciamiento, revisa tu Buró de Crédito y Círculo de Crédito. Asegúrate de no tener adeudos, paga tus tarjetas de crédito a tiempo y mantén un buen comportamiento financiero. Un historial crediticio impecable es tu mejor carta de presentación ante los bancos y puede traducirse en mejores tasas de interés y mayores montos de crédito.

2. Aumenta tus Puntos INFONAVIT:

Si aún no alcanzas los 1080 puntos, enfócate en acumularlos. Mantén una relación laboral formal y estable, ya que la antigüedad y las aportaciones son clave. Un mayor número de puntos te da acceso a mejores condiciones dentro de tu crédito INFONAVIT.

3. Compara y Negocia con Bancos:

No te quedes con la primera oferta. Acude a al menos tres instituciones bancarias diferentes y compara sus propuestas de crédito complementario. Presta atención a la tasa de interés, el CAT, las comisiones (apertura, administración), los seguros y los plazos. No dudes en negociar; a veces los bancos pueden ajustar sus ofertas para retener a un buen cliente.

4. Considera Aportaciones Adicionales:

Si tu presupuesto lo permite, realizar aportaciones voluntarias a tu Subcuenta de Vivienda o dar un enganche mayor al banco puede reducir el monto total del crédito y, por ende, las mensualidades, haciendo el financiamiento más manejable.

5. Sé Realista con tu Capacidad de Pago:

Aunque el cofinanciamiento te permite ampliar tu monto, es crucial ser honesto contigo mismo sobre lo que realmente puedes pagar cada mes sin comprometer tus finanzas personales. Considera todos tus gastos fijos y variables antes de comprometerte con una mensualidad elevada.

6. Busca Asesoría Profesional:

Un asesor hipotecario certificado o un bróker hipotecario puede ser un aliado invaluable. Ellos conocen el mercado, los productos de INFONAVIT y los bancos, y pueden ayudarte a encontrar la mejor opción, guiarte en el papeleo y agilizar el proceso.

7. Mantente Informado:

Las políticas de INFONAVIT y las condiciones bancarias pueden cambiar. Mantente al tanto de las últimas novedades y actualizaciones para el cofinanciamiento INFONAVIT 2026 a través de fuentes oficiales.

Siguiendo estos consejos, estarás en una excelente posición para aprovechar al máximo las oportunidades que el cofinanciamiento INFONAVIT 2026 ofrece, acercándote un paso más a la vivienda de tus sueños.

El Futuro de la Vivienda en México: Impacto del Cofinanciamiento INFONAVIT

El cofinanciamiento INFONAVIT 2026 no es solo una herramienta individual para la adquisición de vivienda; es un motor fundamental para el futuro del mercado inmobiliario en México. Su impacto se extiende más allá del derechohabiente, influenciando la oferta de vivienda, la economía y la calidad de vida en el país.

Impulso a la Oferta de Vivienda:

Al aumentar el poder adquisitivo de los trabajadores, el cofinanciamiento estimula la demanda de viviendas de mayor calidad y valor. Esto, a su vez, incentiva a los desarrolladores inmobiliarios a construir proyectos más ambiciosos y con mejores características, adaptándose a las nuevas capacidades de compra de los derechohabientes. Se espera que en 2026, esta dinámica contribuya a una oferta más diversificada y competitiva.

Dinámica Económica y Empleo:

El sector de la construcción es un pilar de la economía mexicana. Un mercado hipotecario robusto, impulsado por el cofinanciamiento INFONAVIT 2026, genera una mayor actividad en la construcción de viviendas, lo que se traduce en creación de empleos directos e indirectos, desde obreros y arquitectos hasta proveedores de materiales y servicios relacionados. Esto tiene un efecto multiplicador en la economía nacional.

Reducción del Déficit de Vivienda:

A pesar de los avances, México aún enfrenta un déficit de vivienda significativo. El cofinanciamiento, al facilitar el acceso a un mayor número de personas, contribuye a cerrar esta brecha, permitiendo que más familias tengan un techo propio y digno. Las mejoras para 2026 buscan acelerar este proceso.

Mayor Inclusión Financiera:

La colaboración entre INFONAVIT y la banca privada fomenta una mayor inclusión financiera. Trabajadores que quizás no calificarían para un crédito bancario tradicional de alto monto por sí solos, encuentran en el cofinanciamiento una vía para acceder a la hipoteca. Esto democratiza el acceso al financiamiento y fortalece la cultura crediticia.

Mejora en la Calidad de Vida:

Tener una vivienda adecuada no es solo una cuestión de propiedad, sino de calidad de vida. Una casa segura, bien ubicada y con los servicios necesarios impacta positivamente en la salud, educación y bienestar general de las familias. El cofinanciamiento INFONAVIT 2026, al permitir el acceso a mejores viviendas, contribuye directamente a este fin.

En resumen, el cofinanciamiento es una estrategia inteligente que beneficia a múltiples actores: a los trabajadores, al brindarles mayores oportunidades; a los bancos, al expandir su cartera de clientes; y al país, al impulsar su economía y reducir el déficit de vivienda. Su evolución en 2026 es una señal positiva para el futuro de la vivienda en México.

Conclusión: El Cofinanciamiento INFONAVIT 2026, una Oportunidad Dorada para tu Patrimonio

El sueño de la casa propia es una meta palpable para millones de mexicanos, y el cofinanciamiento INFONAVIT 2026 se erige como una de las herramientas más poderosas para hacerlo realidad. Las novedades y optimizaciones previstas para este esquema no solo prometen simplificar el proceso, sino que también garantizan un incremento sustancial en el poder adquisitivo de los derechohabientes, con la posibilidad de ampliar el monto de crédito hasta en un 30%.

Esta sinergia entre el INFONAVIT y las instituciones bancarias no solo abre las puertas a viviendas de mayor valor y mejores características, sino que también impulsa la economía nacional, fomenta la construcción y contribuye a la reducción del déficit habitacional. Comprender las modalidades disponibles, cumplir con los requisitos tanto de INFONAVIT como de la banca, y seguir una estrategia de planificación financiera son pasos cruciales para maximizar los beneficios de este programa.

Para 2026, la invitación es clara: prepárate, infórmate y busca la mejor asesoría para explorar a fondo las posibilidades que el cofinanciamiento INFONAVIT 2026 tiene para ofrecerte. Tu patrimonio y el bienestar de tu familia merecen la inversión de tiempo y esfuerzo para aprovechar esta oportunidad dorada. No dejes pasar la chance de construir un futuro más sólido y seguro en la casa de tus sueños.